רחלי טיירי

כלליתגובות הפורום שנוצרו

-

כסף שיושב בעו”ש הערך שלו יורד בגלל האינפלציה

לפתוח תיק ניירות ערך דרך הבנק ולשים בקרן כספית שקלית

יש מסלולים כשרים

בהצלחה!!

-

גולדי,

כמה הערות אם אפשר

בקרן כספית דרך הבנק יש מס על הרווח הריאלי (ולא הנומינלי) כך שהאינפלציה לא משפיעה על הרווחים

גמל להשקעה יש תקרה של 70,000 לשנה (נכון לשנת 2024 התקרה עומדת על 79,005 ש”ח)

חיסכון לכל ילד – מסלול הלכה של חברת אינפיניטי נותן את התשואות הכי גבוהות בפער משמעותי משאר החברות

(ניתן לראות באמת מיי גמלנט)

-

אני יחלק את התשובה שלי לשתיים

1. חיסכון לטווח ארוך

2. חיסכון לטווח קצר

בחיסכון לטווח ארוך מומלץ להשקיע בשוק ההון במסלולים עם סיכון גבוה שנותנים תשואה ממוצעת של כ 10% בשנה.

ניתן להשקיע דרך חברות ביטוח/ בתי השקעות

קיימים מגוון מסלולי השקעה, המסלול היחיד עם כשרות כרגע הוא “עוקב מדד S&P500”

בחיסכון לטווח קצר מומלץ להשקיע דרך הבנק בקרן כספית, תשואה ממוצעת של 4% לשנה, סיכון נמוך.

יש קרן כשרה בשם “מגדל שקלית כשרה”

-

אני רואה שהשואלת שאלה לגבי יעוץ פיננסי וענו לה על יעוץ פנסיוני

פיננסי זה השקעות

פנסיוני זה פנסיה

אז כמו שענתה כאן מישהי ביעוץ פנסיוני צריך לעבור 6 מבחנים וסטאז’ חצי שנה (אחרי 4 מבחני יסוד אפשר להתחיל סטאז’)

ליעוץ השקעות יש 5 מבחנים וסטאז’ חצי שנה

מקבלים רישיון של יועץ

מי שלומדת יעוץ פנסיוני יכולה לבחור ברישיון של סוכנת ביטוח (במקום יועץ)

יעוץ השקעות הכוונה להשקעות בשוק ההון, לא נדלן

-

לגבי מסלול השקעה מומלץ והלכתי!!!

יש את מסלול עוקב מדד S&P 500 בהראל ומיטב המסלול תחת כשרות של בדץ וגלאט הון (בהראל דמי הניהול נמוכים יותר)

המסלול מומלץ בעיקר להשקעה לטווח ארוך כמו קרנות פנסיה

גם קרנות השתלמות שמשאירים אותם ולא מושכים בתום 6 שנים המסלול מומלץ

במידה ולא נפתחה קופה ניתן לפתוח ולהפקיד רטרו, אכן היו רווחים בתקופה האחרונה שהם לא השתקפו בכספים שיכנסו עכשיו

ניתן לפנות אלי לפתיחת קופות וטיפול בתיקי פנסיה והשקעות

רחלי טיירי – סוכנת ביטוח ופיננסים

0548403015

0548403015r#gmail.com

בהצלחה!!!

-

אני יחדד את התשובה לגבי השאלה החמישית

בקרנות השתלמות לעובדי הוראה יש 2 אופציות:

1. לפתוח קרן השתלמות דרך ארגון המורים / הסתדרות המורים , הקרן המתנהלת בבנק ובשנה השביעית ניתן לצאת לשנת שבתון שהמשכורת של העובדת באותה שנה משולמת מהקרן (בתנאים מסוימים יש גם אופציה למשוך את זה, אבל בעיקרון הקרן משמשת ליציאה לשנת שבתון)

2. לפתוח קרן השתלמות רגילה בחברת ביטוח / בית השקעות ואחרי 6 שנים הכסף נזיל וניתן למשוך אותו כמו קופת חיסכון

אז אם יש לך קרן השתלמות בחברת ביטוח/ בית השקעות הכסף הוא לשימושך האישי

ממליצה לכל עובדת עצמאית להפקיד לקרן השתלמות, זה קופת חיסכון שאחרי 6 שנים ניתן למשוך אותה ללא מס

-

ברמת בית שמש (ג’, ד’, ה’, וחלק מ- א’) ממליצה על “בעניינים”

אם קהל היעד נמצא יותר ברמה ב’ וחפציבה אני חושבת ש”אפרסמון”

-

אם העובדת מפרישה את החלק שלה, המעסיק חייב להפריש גם את החלק שלו

-

3 דברים משפיעים על קרן הפנסיה:

1. תשואה

2. דמי ניהול

3. איזון אקטוארי

כדי שהחיסכון בקרן הפנסיה יגדל ואיתו תגדל הקצבה שנקבל בפרישה אנחנו צריכים:

- תשואה גבוהה

- דמי ניהול ואיזון אקטוארי נמוכים

תשואה ואיזון אקטוארי משתנים כל הזמן ולכן בודקים מה היה בשנים האחרונות ולפי זה מחליטים

דמי ניהול לרב לא משתנים (אלא אם כן מפסיקים הפקדות) ולכן רב המבוטחים שמים דגש על זה

אני שמה דגש נוסף שהמסלול יהיה בכשרות הלכה

כיום יש שני מסלולי הלכה

1. נקרא “הלכה”

2. נקרא “מחקה מדד S&P500”

לטווח הארוך מומלץ מסלול מחקה מדד

-

חני שלום,

החסרונות בביטוח מנהלים הם דמי ניהול יקרים וביטוח יקר

אבל, למי שיש מקדם מובטח נמוך בביטוח מנהלים לא בטוח ששווה לעבור לקרן פנסיה

לשאלתך,1. מסלול מחקה מדד S&P500 הוא המסלול המומלץ בקרן פנסיה בגלל טווח ההשקעה הארוך שיש בקופה זו ובגלל היותו כשר, מבחינת תשואות הראל השיגה קצת יותר מכולם בשנה האחרונה, אין השוואה ל5 שנים אחורה כי זה מסלול יחסית חדש, דמי ניהול נקבעים לפי שכר ו/או צבירה לכן לא יכולה לענות לך על זה

2. התשואה במסלולים השונים היא לא משתנה לפי איזה סוכן ביצעת, דמי הניהול כן

-

אני סוכנת ביטוח

לא יכולה להמליץ על עצמי…

אבל אם יש שאלה ספציפית אוכל לענות בשמחה

-

מירי נגר

אלופה ומקצועית

0504138294

-

אתי כל מילה

מה שעובר את התקרה בקרן השתלמות ניתן להפקיד לגמל להשקעה באותו מסלול

אלו כספים שבכל מקרה יהיה עליהם מס, וגמל להשקעה נזיל

-

s&p500 יש בכל המוצרים הפנסיונים והפיננסים בחברות הביטוח

כמובן שגם בקרן השתלמות

-

המסלול כשר

צריך לשים לב שבמסלול הזה צריך לחתום על היתר עסקה

(מה שלא נדרש במסלול הלכה)

בנוסף, יש כמה רמות כשרות (גלאט הון, בד”ץ, תשואה כהלכה וכו’)

יש הבדלים בין החברות והמסלולים בגופי הכשרות שמאשרים אותם

-

למה למידה עצמית?

יש מרצים שמעבירים את החומר בצורה מאד ברורה

תלוי באמת איפה לומדים

רב המבחנים לא קשים, כן מבלבלים.

לגבי עבודה, אז אני מדברת על סוכן, לא יועץ.

מי שלא הולכת להיות עצמאית אין טעם להשקיע בלימודים

בשביל להיות שכירה אפשר לעבור קורס קצר

יעוץ השקעות לא מכירה מקום חרדי אבל אפשר לקנות קורס אינטרנטי של אורין שפלטר וללמוד מהבית

למבחן אחד למדתי ככה וממש הייתי מרוצה

-

שאלה טובה

כל מקרה לגופו

יש מקרים שאני נותנת ללקוח 2 אופציות מסבירה לו רווח מול הפסד בכל אחת מהאפשריות ונותנת לו להחליט

שלקוח הבין מה הוא בוחר הוא הרבה יותר שלם עם ההחלטה שלו

-

תתקשרי אלי אני יגיד לך לפי הנתונים שלך מה מומלץ

0548403015

-

לכל חברה יש את דמי הניהול שהיא מאפשרת לסוכנים לתת וזה נקבע לפי שכר / צבירה

בד”כ מי שפונה ישירות לחברה דמי הניהול שלו יהיו גבוהים יותר, מתיקים של לקוחות שבדקתי…

יש סוכנים גדולים שיש להם הסכמים מיוחדים עם חברות הביטוח והם מקבלים אישור לדמי ניהול נמוכים יותר ללקוחות שלהם

-

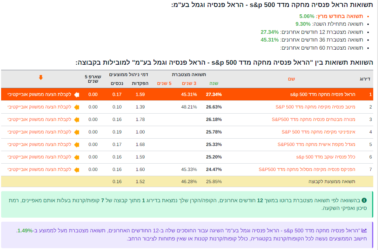

לא אמרתי שהראל יותר מומלץ מכלל

יש השוואה 3 שנים אחורה לחלק מהחברות שחלקם קנו חברות שנסגרו כך שזה לא נתון מדויק

מצרפת השוואת תשואות מאתר מיי גמל נט

דמי הניהול חברת הביטוח גובה ישירות מהמבוטח. לסוכן אין שום רווח/ הפסד מגובה דמי הניהול שלך